Construire un budget d’entreprise avec méthode : et si les RH devenaient stratèges des moyens ?

La période budgétaire reste, dans beaucoup d’organisations, un exercice centré sur les chiffres, mené en silo par la direction financière, parfois en déconnexion avec les enjeux humains et les trajectoires métiers. Pourtant, les défis auxquels les entreprises font face tels que la transformation digitale, la pénurie de compétences, les évolutions règlementaires, imposent un changement de méthode.

Le budget ne peut plus être un simple outil de contrôle. Il doit devenir un levier de convergence entre vision stratégique, ressources humaines et opérationnelles.

Dans cette perspective, je propose une approche concrète : intégrer la GEPP dans la phase budgétaire, en s’appuyant sur la méthode des 7M comme grille systémique pour identifier l’ensemble des moyens nécessaires à l’atteinte des objectifs.

Le problème : des budgets conçus sans vision systémique

Beaucoup d’entreprises fixent leurs ambitions : croissance, ouverture de nouveaux marchés, industrialisation, innovation…

Mais elles omettent souvent une question-clé : “De quels moyens avons-nous réellement besoin pour y parvenir ?”

En l’absence de réponse structurée, on observe :

Des arbitrages déconnectés des réalités terrain,

Des budgets RH réduits à des postes de coûts fixes,

Une inadéquation entre ressources disponibles et ambitions affichées,

Une faible lisibilité sur les leviers de performance.

Changer de posture : construire le budget à partir des moyens

Le bon budget ne commence pas par une enveloppe, mais par une projection des moyens nécessaires à l’atteinte des objectifs. Et ces moyens sont multiples : humains, matériels, méthodologiques, managériaux, financiers…

La méthode des 7M permet justement de structurer cette réflexion, dans une logique transversale, opérationnelle et systémique.

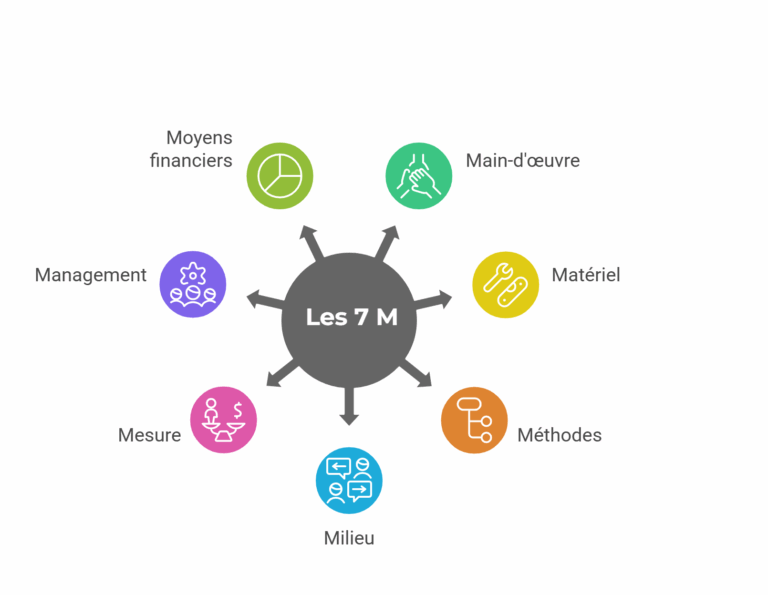

La méthode des 7M : structurer tous les moyens à mobiliser

À l’origine, la méthode des 7M provient du monde de la qualité et du management industriel. Développée en 1952 par Kaoru Ishikawa, elle identifiait les principaux facteurs pouvant influencer la performance d’un processus.

Cette approche mettait déjà en évidence une idée essentielle : la performance dépend toujours d’un ensemble de leviers cohérents, et non d’un seul facteur isolé.

Elle permet de recenser, structurer et chiffrer l’ensemble des moyens opérationnels et humains à mobiliser pour rendre les ambitions réalistes.

M

Question clé

Main-d’œuvre

Quelles compétences, expertises et effectifs faut-il pour atteindre les objectifs ?

Matériel

Quels équipements, outils ou technologies sont à mobiliser ou à renouveler ?

Méthodes

Quelles pratiques de travail faut-il adapter, formaliser ou digitaliser ?

Milieu

L’environnement de travail est-il favorable à la performance et à l’engagement ?

Mesure

Quels indicateurs permettront de piloter efficacement les actions et les résultats ?

Management

Le management est-il outillé et aligné pour accompagner les transformations ?

Moyens financiers

Quelle enveloppe budgétaire est nécessaire pour soutenir l’ensemble des autres “M” ?

Cette grille permet une lecture transversale et pragmatique, loin des visions partielles ou trop macro des arbitrages budgétaires classiques.

Intégrer la GEPP : anticiper les moyens sur un temps long

L’autre dimension clé pour sortir d’un budget court-termiste, c’est l’anticipation. Et c’est là que la GEPP (Gestion des Emplois et des Parcours Professionnels) joue un rôle stratégique.

Contrairement à la GPEC « classique », souvent centrée sur des besoins immédiats ou des projections linéaires, la GEPP :

Propose une vision dynamique des compétences, à partir de l’évolution des métiers et des scénarios business.

Structure une logique de trajectoire, en travaillant sur les passerelles entre métiers, les plans de développement, les reconversions.

Permet de se préparer à différents scénarios probables, en analysant les variables internes (mobilité, pyramide des âges, climat social) et externes (tensions marché, réglementations, ruptures technologiques).

Autrement dit, la GEPP outille l’entreprise pour penser à 2, 3, 5 ans, en connectant les enjeux RH aux priorités business et budgétaires.

Exemple d’application : PME industrielle en croissance

Objectif stratégique :

Augmenter la capacité de production de 40 % en 18 mois.

Approche classique (en silos) :

Direction fixe les ambitions,

Finance budgète les machines,

RH propose des recrutements une fois le plan d’investissement validé.

Résultats :

Turnover non anticipé,

Formations inexistantes ou tardives,

Managers sursollicités,

Résultats en deçà malgré les investissements.

Approche intégrée : GEPP + 7M + budget

Ainsi, la GEPP, aussi connu sous le terme de GPEC, devient un véritable outil d’aide à la décision budgétaire, en intégrant les 7 Moyens dans les arbitrages structurants.

Moyen

Constat / Scénario

Action / Budget intégré

Main-d’œuvre

Départs prévus dans 12 mois + besoin de profils rares

Coût recrutement + temps de montée en compétence

Matériel

Besoin de modernisation machines + adaptation ergonomique

CAPEX + formation à l’usage

Méthodes

Process non standardisés freinant la montée en compétence

Budget ingénierie de formation + formalisation

Milieu

Risque de désengagement en production

Plan QVCT intégré (cadre, RPS, cohésion)

Mesure

Aucun indicateur RH/OP croisé fiable

Construction d’un tableau de bord RH/Finance

Management

Manque de relais managériaux

Budget encadrement intermédiaire + coaching

Moyens financiers

Arbitrages sans vision d’ensemble

Budget consolidé selon scénarios RH/métier/finance

GEPP + 7M : vers une gouvernance des moyens alignée

Le croisement GEPP + 7M transforme le rôle des RH :

De demandeurs de budget, ils deviennent pilotes de moyens stratégiques.

Ils apportent des éléments objectivés pour négocier les arbitrages avec la direction générale.

Ils renforcent leur crédibilité auprès de la finance en travaillant sur des scénarios chiffrés, documentés, argumentés.

Cela suppose de formaliser des instances de pilotage RH x Finance x Direction, avec une grille commune : celle des moyens (7M), au service des scénarios issus de la GEPP.

Un comité de pilotage RH - Finance avec les 7M comme cadre

Un budget n’est pas un fichier Excel. C’est un levier de transformation. Mais pour cela, il doit intégrer :

une vision systémique des moyens à mobiliser (7M),

une capacité d’anticipation et de projection RH (GEPP),

une co-construction entre fonctions.

C’est à ce prix que les entreprises pourront faire converger stratégie, ressources et résultats.

Et pour votre entreprise, le budget 2026 est-il un outil de contrôle ou un outil de transformation ?

Il est temps de changer de grille de lecture et de faire des RH un acteur central du pilotage stratégique.